【連載アーカイブ】負けない投資家の思考法 日経マネー 2013年 12月号 「過去から未来を予想する」ことの優位性と危険性

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の8回目アーカイブをアップです。

イベント投資の一つのやり方に過去の事例で株価がどうなったを記憶し、次に同様の事象が発生した場合どうなるかを予想するというのがあります。

ただ過去こうだったから今回も必ずそうなるわけではないということ、その辺を私がどう考えているか、書いてみています。

当時の記事は以下の通りです。

今回のテーマは「過去から未来を予想する」ことの優位性と危険性です。

2020年に東京五輪の開催が決まり、2014年4月には消費税が5%から8%にあがることが決まりました。ここで投資家として考えるべきことは、同様のことが起きた過去に、相場がどう動いたかということです。

まず、1964年の東京五輪について、開催決定から開催までの間に、株価がどう動いたか、どういった企業の業績が伸びたかを調べれば、これから7年間、どういった企業を買うべきかがわかります。すでにこの記事を書いている時点で、建設株、ホテル株などが大きく買われています。前回のオリンピックでは上場されていなかった警備会社株も期待で買われています。

次に、ここ十数年の間にオリンピックが開催された国の景気はどうだったのかという視点です。歴史ある世界的イベントとはいえ、この何十年もの間に大会の性質は変わっています。1964年当時の五輪に、エコや自然環境保護の視点は必要とされていたわけではありません。比べるならば、近い時代に開催された五輪が重要となります。

さて、五輪と相場についての詳細な分析は他に譲るとして、次に書くことが「負けない投資家の思考法」として、今回最も伝えたい部分になります。

それは「市場の値動きや企業の業績推移が、過去にあったパターンと同じようになるのが確実と思えるようなときでも、過去と今の市場の展開は、決して同じにはならない」ということです。

なぜなら、今見えているパターンが前回と全く同じものになるためには、前回起こっていたあらゆる出来事が今回も同じように起きなければならないからです。様々な会社、行政、政治、文化が、前回と全く同じように互いに影響し合っていなければ、全く同じ結果にはなりません。そんなことが起きる可能性はまずありません。

未来を分析するために、「以前はこうだったから、今回もこうだろう」と予想を立てる。これはとても大事なことです。でもその過去は、なにか一つでも異なる事件・出来事があれば、知っている過去とは違った結果になっていた可能性があります。極論すれば、あなたが赤信号を渡るか渡らないかで、世界は変わりうるのです。

つまり、世界のどこかで起こるたったひとつの出来事で、過去の五輪を根拠にした、2020年東京五輪にまつわる投資分析が否定される可能性があるわけです。

その日の引けまでにすべてのポジションを手仕舞うデイトレーダーでない限り、市場が閉じてから、再開するまでに相場に影響を与える大事件が起きてしまったら、取れる手段はほとんどありません。先物や為替、夜間取引などで対処する術もありますが、完全な対処はできないでしょう。

過去の値動きを分析し、それを元に予想したポジションを取れば、闇雲に株を買うより勝率は高くなるでしょう。でも、それはあくまで普通より有利なだけであり、必勝ではないのです。相場にはどんなことでも起こり得る、ということを肝に銘じておく必要があります。

わずか数週間の間に、世紀の大発明でエネルギー問題が解決する可能性もありますし、逆に災害やテロなどで一つの都市が壊滅することだって起こりうるのです。そうなれば、相場は大きく上下することになりますが、これを予測するのは不可能です。ポジティブな事件とネガティブな事件、どちらが起きるかは分かりません。

2011年3月11日の地震は本来なら滅多に下がらないはずの3月優待銘柄をも20%以上押し下げました。

負けない投資家になるために必要なのは、マクロ経済や個別企業を分析しても全てを読み切ることはできないと知った上で、それでも分析を、考えることを止めないことです。過去の事例を元に、勝てる確率の高い戦略を立てつつ、それが否定された場合への備えも怠らない人が、負けない投資家になれるのです。

抜粋ここまで

今年初めのVIXショックで97%やられた自分によく読ませてやりたい内容です(自爆

テールリスクをおろそかにしていたことを過去の自分が教えてくれました。。。

投資法は様々で優劣はないですが、最悪の事態のその斜め上の最悪の二乗のような出来事が起きても大丈夫なように、ポジションを取って投資をしていきたいものです、自戒を込めて

【連載アーカイブ】負けない投資家の思考法 日経マネー 2013年 9月号 株価が全体的に割安に放置されている時とは

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の7回目アーカイブサブ記事です。

日経平均が今年の高値圏を回復下がる下がると言われていますが、なかなか下がりません。むしろ強いです。

とはいえいつかは下がるときもあるでしょう(と思いここ数年下がるの待ちでの機会損失が色々と痛いです泣)

下がった場合にどの辺りから買い出せばいいのか?

その一つの考えを書いてみました。

当時の記事は以下の通りです。

投資のタイミングを待つ、といってもでは、いつまで待っていつ買えばいいのか?

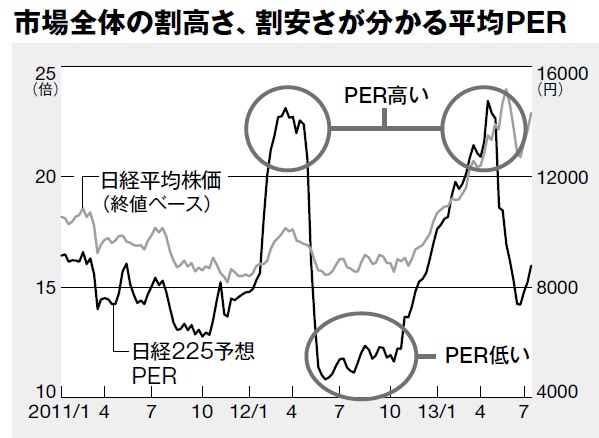

これが投資家にとって永遠の課題ですが、ひとつの考え方として、市場全体が冷え切っている、つまり株価が全体的に割安に放置されている時に買い、市場が加熱している時、全体的に割高になっている時に売るという考え方があります。

ウォーレン・バフェットなどが得意なやり方ですが、それを調べる数字の一つがPERという割安性を測る指標です。PERとは、株価収益率のことで、“会社の利益と株価の関係”を表しています。一般的に、『PERが低ければ低いほど、会社が稼ぐ利益に対して株価が割安である』と言われます。

上のグラフは、日経平均と225予想PERを時系列に並べたものですが、今年の5〜6月にPERが高くなっていたことがわかります。逆に2012年10月までPERが低く、割安に放置されていることがわかります。

(上に振り切れている時もチャンスなのですが今回は省略)

市場全体が割安に放置されている時に、その中でさらに割安に放置されている個別銘柄を複数仕込んで時を待つというのがオススメの中長期投資法のひとつです。

抜粋ここまで

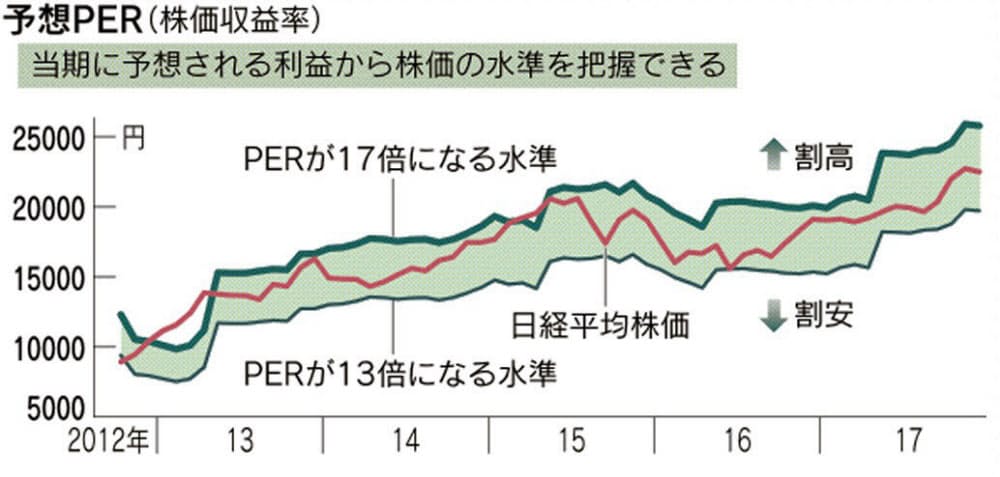

五年ほど前の記事なので、その後どうなっているか調べてみました。

ちょうどその後のデータがありました

参照 日本株は割高か? プロは予想PERやGDP比で判断 マネー研究所 https://style.nikkei.com/より

おおむねその後も機能したようです。

現時点での日経225のPERは14弱と割安なので、まだ上値があるかもしれませんね。

このまま、上に行ってくれればいいのですが

ただし私が空売りしてる銘柄は別で(爆)

【連載アーカイブ】負けない投資家の思考法 日経マネー 2013年 9月号 負けない投資の優先順位

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の7回目アーカイブをアップです。

ツイッターやブログ、マネー雑誌を見ると、凄腕の投資家たちのきら星な運用成績がいやでも目に入ります。

そういった投資家たちにあこがれる気持ち、よくわかりますがここで一息ついて、以下の連載に目を通してみてください。

かくいう私も無職になって少し焦っている部分があったのだなぁと自分の記事を読んで気づかされた次第です。

当時の記事は以下の通りです。

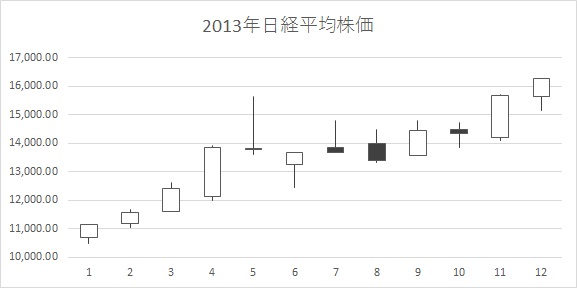

前回の原稿を書いて、3ヵ月の間に日経平均は私の想定のはるか上の16,000円を付けた途端に急落、5月には13,000円を一旦割れて、この原稿を書いている時点では14,000円を境に行ったり来たりしています。

*寄稿当時のチャートはこんなでした。

画像出典 経済&マネー セルインメイ(2013年)前後の日経平均株価チャート

この近年なかった異次元の急騰と急落で、相場に入れなかった方、入ってみたものの減らしてしまった方などいらっしゃるでしょう。

最近の相場上昇で投資を始めた方、戻ってきた方も読んでいると思いますので、いま一度「負けない投資家」のゴールについて再確認しましょう。

負けない投資家の第一のゴールは「長期的な生き残り」。

そして、第二のゴールとして、あるのが「自己資金の着実な増大」。

そして第三のゴールとしてあるのが「高い利益を上げること」です。

大半の投資家は、この第三のゴールを第一におき、第一、第二のゴールを意識していません。

去年の11月から今年の5月までの相場は、玄人があまり儲からず、素人ほど儲かる相場でした。

誤解を恐れずに言えば信用取引を全力で行える「馬鹿になった人間が勝つ相場」でした。

ただご存じの通りそういったシンプルな考えの人の多くは、5月〜6月にかけての強烈な下げ相場で退場するなり、復帰に時間のかかる大やけどをしてしまいました。

100万円を1億円にしたのに気付いたら、マイナス、つまり借金になってしまったという話も聞きます。

これは、高い利益を上げることを第一目標にして、「長期的な生き残り」と「自己資金を“着実”に殖やすこと」を疎かにした結果です。

まわりが儲けている話を聞くと、トレードに飛びつきたくなる気持ちは私もよくわかります。正直今年の運用成績は市場と良い勝負か少し負けで、何十倍になった方々から見れば、へたれも良い所でしょう。

ですが、今後、何カ月、何年にもわたり、マーケットは存在し続けます。今回、準備不足でリターンを上げられなくても、またチャンスが訪れるのですから、今は投資の研究に十分な時間を費せばいいだけなのです。

今の株価は、将来の日本の復活を期待して買われています。ですので、今後起こりうるのは、

?期待以上の復活 → これ以上の株価上げ

?期待通りの復活 → 今の株価

?予想以下、復活できず → 株価下落

の3つのパターンのどれかになるのですが、単純な確率論で言うと、今の株価から上に行く可能性は1/3しかありません。つまり2/3は増えません。

中長期の運用を考えるなら、今は出動するタイミングではない可能性もあるのではないか?というのが私の考えです。

自戒も込めて、上げ相場を取り損なったすべての方に伝えたいのは「準備を怠るな」ということです。

下げ相場、もみ合い相場の中で、いつか必ず来る上げ相場に備えて準備しておくことの重要性については、みなさんも身にしみて実感していることでしょう。

中長期投資では、絶好の機会が現れるのを待つことが重要になります。そして、同じくらい大事なことが「準備しておくことで衝動的に投資を避けられること」があります。

衝動的に投資してしまうと今年の5〜6月のような相場では、逃げることすら難しいでしょう。

サッカーの監督が相手によって、戦略を準備するように、負けない投資家になるためには、戦略プランを事前に立てることが必要なのです。

今年まだ儲けていない方、損を出してしまった方は、「今がチャンス!10年に一度の大型相場に乗り遅れるな!!」という言葉に惑わされることなく、今年取り返すことにこだわらず、チャンスが来るまで、「長期的な生き残り」「自己資金の着実な増大」を胸に秘めて、虎視眈々と準備をして待つという選択肢もあるということを忘れないでください。

抜粋ここまで

と書いたものの、以前書いたようにここから日経平均は年末にかけてさらに上昇する展開となり、機会損失で破産なのでした泣

とはいえ、当時に戻っても私は同じ投資法をしたと思います。将来の不確定な上げ下げより受給がある程度読めるイベント投資や優位性のあるシステムトレード的投資が、私の性には合っていました。

おかげで引退までここからだいぶかかってしまいましたが(苦笑)

この文章を紹介し直すことで、今私の基本的考えから少しずれていることがわかりとても有意義になってしまいました、ありがとうございます。

【連載アーカイブ】負けない投資家の思考法 日経マネー 2013年 6月号 TOB価格訴訟?

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の6回目アーカイブのサブ記事とその後の結果をアップです。

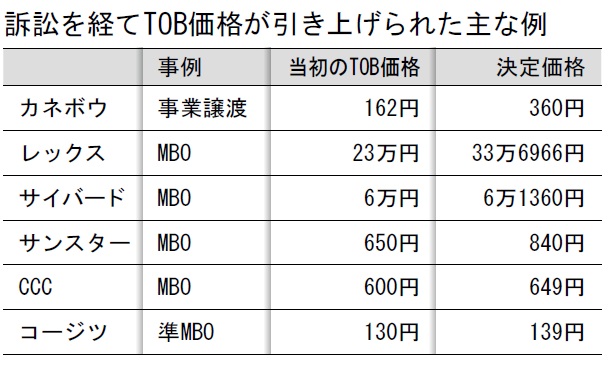

2012年にTOBで上場廃止になった東宝不動産へのTOB価格訴訟の結果は?

その前に、それまでのTOB価格訴訟ではどういった結果だったかをサブ記事で紹介していますのでご覧ください

以下、当時の記事より

今回取り上げた東宝不動産以外にも過去いくつかの同様の案件がありました。

訴訟の一連の流れについても補足として書いてみます。

裁判の参加には株主総会までに株主であることが必要です。そして、株主として、議決権行使に対して、反対をする必要があります。

そして、この後は自分で株主総会に参加して反対をするか、先ほど議決講師で反対をした上で欠席するかのどちらかです。

次に気になる弁護士費用についてですが。これは交渉次第ですが、一般的に着手金は経費、成功報酬十数%という条件が多いです。

依頼された弁護士は対象企業の価値を算定して、TOB価格より高い理由を訴えると言う形になります。

公開買付に応じなかった株主は争いなしとして、株主総会後にTOB価格で強制取得されますが。この価格を争う裁判をするわけです。

過去の案件では、地裁は敗訴、高裁で逆転ということもあり、終わるまで資金を固定されるのがネックですのでその辺にもご注意を

抜粋ここまで

といった手続きを経て、裁判に挑んだのですが結果は最終的には、残念ながら棄却という結果でした。

しかも地裁では一部訴えが認められ、TOB価格を100円引き上げる判決がでたものの、

続く、高裁では、手続きが公正だという理由で、地裁決定の835円を取り消し、735円とする判決となり、最高裁で高裁の判決が確定し、抗告が棄却

結果的に敗訴、また前回記事に書いた年6%の金利についても、東宝不動産が裁判中に735円分について先に支払う対抗策をとったため不発となり、目論見が外れました。

(その後、法律が変わり、支払われない方向に改正されました。)

この辺の流れは以下のリンクを参照ください。

しかし、最高裁の棄却結果とかネットで本当に出てこなかったです、なにかグーグル対策してる気が。。。(私の探し方が下手なのもありますが)

2015/3 東宝不動産の株価100円引き上げる決定、東京地裁、市場株価を重視 - 法と経済のジャーナル Asahi Judiciary

2016/3 東宝不動産、地裁決定の835円取消、735円とする決定 証券非行被害者救済ボランティアのブログ

2017/2 東宝不動産事件高裁決定許可抗告審、株主側抗告棄却 「判例研究 一般に公正と認められる手続による公開買付け後に行われた全部取得条項付種類株式の取得価格」より

その後、TOBで価格訴訟が下火になると今度は、ソレキアで起きたような対抗公開買付になるのですが、これはまた別のお話、機会があれば書いてみます。

【連載アーカイブ】負けない投資家の思考法 日経マネー 2013年 6月号 TOB価格訴訟

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の6回目アーカイブをアップです。

当時は合理的戦略だったTOB価格訴訟について書いています。

ここから判例が積み重なり、TOB価格訴訟投資法は完全に息の根を止められることになるのですが、それはまた別のお話。

後日談はまた別途まとめてみたいと思います。

当時の記事は以下の通りです。

前回記事を書いたのが12月、今この記事を3月に書いていますが、相場は絶好調ですね。

この間に日経平均は10,500円から12,500円と20%近く上昇、この数ヶ月で資産を大きく増やされた方も多いでしょう。

もちろん、私もこの相場で恩恵を受けていますが、この上げ相場の恩恵をまったく受けない投資に資産の一割近くを割いています。

なぜかというとその投資がまさにこの連載のテーマである「負けない投資家の思考法」の考えを現す投資だからです。要は負けてもリスクがきわめて小さく、勝てた場合のリターンが大きい投資だからなのですが。

その投資手法とはTOBの価格決定に異議申し立ての訴訟を行うというものです。

いきなり訴訟?投資じゃないのと思われた方が多いますので順を追って説明します。

まず、そもそもTOBとは「株式公開買付け」のことで、会社の株式等を「買付け期間・買取り株数・価格」を公告し、不特定多数の株主から株式市場外で株式等を買い集める制度のことです。

通常、この買付価格は発表時点の株価に対して、プレミアというのを付けます。(だいだい数十%程度)。例えば、それまで100円で売買されていた株価を150円で買い取るとったものです。ですから、通常TOBをされた株主は持ち株を喜んで買付価格で企業に売却します。

みなさんが知っている会社で最近ですと、ソネットエンタテインメントをソニーが、パルコをJ・フロントリテイリング(大丸松坂屋)がTOBしています。

ところがこの買付価格に、投資家が納得しないケースがあります。提案してきた買付価格が不当に安いと思われるケースです。

この場合投資家と企業で買付価格に対して相違があるので、お互いの価格の根拠を示して裁判所に判断をしてもらうことになります。

詳細はここでは説明しきれないので書きませんが、企業側は安い価格でTOBをしたいと複数の価格決定方法からなるべく算定価格が安いものを。逆に投資家は少しで高く買い取ってほしいと考えているので逆に一番高い算定方法を選んで、自分の正当性を訴え、争います。

裁判結果は神のみぞ知るですが、この投資方法の重要な点は判決結果は、企業側が勝ってもTOBの価格で買い取り、投資家側の意見が通れば安くても10%から二倍以上上乗せされた買取り価格が判決で出ることがあるという点です。

つまり、TOB価格に近い値段で銘柄を仕込むことが出来たなら、リスクは限定、リターンは青天井なのです。(といっても10倍になるようなことはありませんが)

また訴訟は大変だと思う方も多いと思いますがこういった裁判は、集団訴訟という形を取ることがほとんどです。ですので、原告として参加することを申込めば、後は弁護士に委任手続きをして、いくつかの書類を送付すれば、裁判結果まですることはあまり多くありません。

しかもその間は、投資金額に年利6%が付くこともあるのです。

今、私が投資しているのは8833東宝不動産という銘柄です。

735円というTOB価格でしたが、この値段ではPBR(純資産価値)が0.6倍と解散価値以下の金額。本来の純資産価値であれば1,500円です。しかも最近のアベノミクスでの不動産価格の上昇を見込むのであれば、2,000円でもおかしくありません。私はこの東宝不動産の展開を興味深く見守っています。

負けない投資家でありたいならば、今回のようなリスク限定でリターンが見込める案件に資産を大きめにかけるというのもひとつの手なのです。

抜粋ここまで

次回の記事で当時の判例についてアップします。

【連載アーカイブ】負けない投資家の思考法 日経マネー 2013年 3月号 自民党政権復帰は郵政相場の再来か?

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の5回目アーカイブのサブ記事をアップです。

このときから連載ページが倍になり、記事が増えたのです。

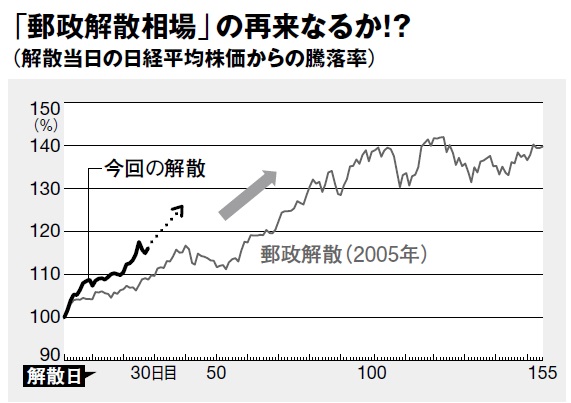

執筆時は2012年の年末、民主党から自民党が政権を奪取。経済政策の転換で株価は上がるのでは?と予想した記事です。

結果は当たったのですが上がり幅を完全に読み違えて、あまり儲からなかったという悲しい思い出のある記事です。

当時の記事は以下の通りです。

長かった民主党政権が終わり、自民党が政権に返り咲きました。民主党の失策もあっての景気低迷も、来年こそ上向きになるという期待が溢れています。日経平均は野田元首相が解散を宣言した11月14日の8,664.73円から自民党が政権を奪取した12月16日から三日後の12月19日には10,160.4円とひと月で17%以上も上げ、期待の強さを実感させられました。

ところで昨年末の日経平均はいくらで終わったか覚えていますか?

答えは8,455.35円。

もし年末まで10,000円をキープしていた場合、今年の騰落率は約18%とここ数年ではかなり良い成績です。勇ましい投資評論家なる方々は「来年は12,000円だ、いや15,000円までいってもおかしくない!!」など仰っています。これは郵政解散総選挙と同じ流れだと。

小泉内閣組閣時は12,000円代だった日経平均は2年で一時18,000円台まで回復しました、2年で1.5倍です。

8,500円の1.5倍は12500〜13,000円です。歴史は繰り返すのか、繰り返すなら天井はどの辺なのか準備しておくと良いかもしれません

抜粋ここまで

結果はご存じの通り、2013年の日経平均株価は16,291円と年末10,395から56.7%上昇。

年間の上昇率は1972年(91.9%)以来、41年ぶりの上昇率という快挙を成し遂げます。

この年のディーリング成績は日経平均に惨敗する一年と成りました。まさか一年で1.5倍になるとは。

相場は本当にちょこざいな予想を覆して上にも下にも行きますね。

当時の雰囲気を思い出す良記事を見つけたので以下にリンクを張ってみました。

2013年振り返り(その1)〜東京株式市場〜 SBI証券より

セルインメイ(2013年)とは? 経済&マネー ファンダメンタルズとチャートで資産運用より

2013年は本当に記録的な一年だったと今思い返すと感慨深い年です。

【連載アーカイブ】負けない投資家の思考法 日経マネー 2013年 3月号 敵を知り、己を知れば百戦危うからず

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の5回目アーカイブです。

当時は、勝てるときに徹底的に勝てと書いたくせに、ここ最近は惰性でトレードをしてしまったのが悔やまれます。

また最近の記事ですが、バフェットの投資法もここ数年成績が芳しくないなど、投資の世界の変遷も速度を速めている気がします。

バフェット流運用の受難 2018/8/25 日本経済新聞朝刊

当時はバフェットはやり方を変えませんでしたが、今はバフェットが投資法を変えていること。

バリュー投資の受難の時代がこんなに続くとは思いませんでした。

過去記事を検証しながら紹介するのも面白いものです。

さて、当時の記事は以下の通りです。

今回はみなさん聞きなれているであろう諺「敵を知り、己を知れば百戦危うからず」から負けない投資家について考えてみたいと思います。

さて、投資家にとって、敵とはなんでしょう。まず一つは「負けない投資家」の反対「負ける投資家」です。彼らの負け方を知ることは、「人の振り見て我が振り直せ」という諺にあるように、とても有意義なことです。

・気持ちが熱くなってしまい、冷静な判断が出来なくなって損失拡大。

・上手くいきはじめるとポジションをすぐ大きな勝負を始めてしまう

・勝ったら、成果を誰かに吹聴するけれど、負けた話は全然しない

・自分の立てたストーリー以外受け入れない

・相場にお願いするようになる

…と、少し思い浮かべるだけでいくらでも出てきます。こういった負けパターンを知っておく事は重要です

さて、実は負けない投資家を目指すのであれば、もう一つ敵として知っておくべき存在がいます。それは自分より利益を出している投資家そう「もっと負けてない投資家」です。

投資をする目的は、将来の目標額達成だったり、インフレに負けない運用だったり、とりあえず増えればいいだったりと色々ありますが、それは他人と比べてやるものではありません。ですが、自分よりも「負けないことが上手い投資家」がいるのであれば、それはなぜなのか、知っておくことはとても重要です。

というのは、自分が上手く行っていると思っても、それが実は最善手ではない可能性があるからです。

とある投資法で資産を一年で二倍にし、満足している投資家がいるとします。でも、そのやり方にもう一つ二つ手を加えていたら資産は二倍どころか十倍なっていたのにといったケースはままあります。

私の話で恐縮ですが、ある時、私は某企業が公開買付(TOB)を予定しているという情報を当の企業が出しているのに気付きました。当時の私は少しだけその銘柄を買って、1.5倍にくらいにして満足していました。 ところがその情報を伝えた知人投資家はその情報を基に徹底的に調べて投資妙味ありと確信して、その銘柄に全力投資をして、大金をつかんでいました。 その情報の価値に気付かなかった私は、資産増やす機会を上手く活かせなかったのです。

投資に限らず、なんでもそうですが、勝てる時には徹底的に勝ち、負ける時は被害を最小限することを多くの人はしようしません。自分の枠の中の勝ちラインを超えてしまうとそれ以上を追わない。ある意味でそれはとても謙虚なことかもしれませんが、こと投資の世界においてはそれは悪弊です。諺でいうと「水に落ちた犬は打て」です。

とはいえ、もっと負けてない投資家にも色々なタイプがいます。ある一定の相場にはめっぽう強いけれど、ほかの相場にはとても弱い投資家もいれば、いつも一番ではないけれど、どんな相場でも負けない投資家もいます。

かのウォーレン・バフェットもITバブル全盛時には運用成績が振るわず、バフェットは終わったとまでいわれましたが、ご存じの通りそのすぐ後ITバブルは崩壊、バフェットの一徹なまでのヴァリュー投資の長期での有用性が証明されました。

つまり、もっと負けてない投資家にも「まぐれ投資家」と「本当にもっと負けてない投資家」が存在するので、自分のやり方に近い方法でもっと負けていない投資家を知ることが一番だということです。ここでまぐれ投資家のやり方を真似てしまうと目も当てられません。

負けない投資家であり続けるためには、常に自分の手法をアップデートする必要があるか、そのやり方は正しいかも考えるべきだというお話しでした。本日はこの辺で

抜粋ここまで