【連載アーカイブ】負けない投資家の思考法 日経マネー 2014年 9月号 うそつき企業オリンパスその後

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の11回目アーカイブのサブ記事をアップです。

粉飾問題でオリンパスの株価は1/5になりましたが、実はその後は。。。?というお話です。

KYBがまさに今渦中ですが、シャープや東芝、ライブドアなどの過去データを検証すると、実は企業のウソでの暴落は意外とチャンスと言うことがわかります。

ただタカタのように上場廃止に至る場合もあるので、信用全力2階建ては禁止ですが

当時の記事は以下の通りです。

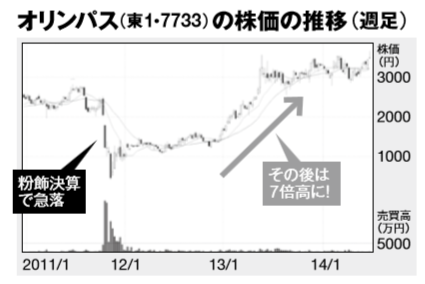

今回は書籍でも取り上げている企業オリンパスの2011年の粉飾決算について、当時の株価の動きを振り返ってみましょう。

情報誌 『FACTA』で粉飾が報じられた内容を調査した社長マイケル・ウッドフォード氏は9月29日、不透明なM&Aを理由に、会長、副社長の引責辞任を求めるも、10月14日取締役会にてウッドフォード氏は、逆に解任されました。

これに反発したウッドフォード氏は、一連の経緯を海外メディアに暴露したところ、告発の直後からオリンパス株は急落、10月20日の終値は1,321円となり13日の終値2,482円から1週間で半値近くまで値下がりました。

またその時点では、粉飾の度合いがどこまでかわからず、有価証券報告書における虚偽記載などの有無が取り沙汰されたため、東京証券取引所はオリンパスを監理銘柄指定、損失隠しが重大で悪質な虚偽と認定されれば上場廃止になる瀬戸際まで追い込まれました。

結果的に上場廃止は免れたもの株価は上場廃止を恐れた株価は一時期424円まで下落、既存株主をウソで大損させた大事件となりました、

ただ今回の事件の底で買っていれば、数年で5倍程度まで株価は戻していたりと、投資の世界はウソは利益のチャンスだったりすることもあるのです。

抜粋ここまで

参考までにその後のオリンパスのチャートと、同様の東芝やシャープ、タカタのチャートなども載せてみました

オリンパスその後

シャープその後

東芝その後

タカタ

![タカタ [上場廃止企業] 株価 チャート](https://www.kabudragon.com/chart/s=7312/volb=1/e=000000.png)

株ドラゴン(https://www.kabudragon.com)より

【連載アーカイブ】負けない投資家の思考法 日経マネー 2014年 9月号 企業のウソとどう向き合うか

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の11回目アーカイブの記事をアップです。

ちょうど今ですとKYBの問題が話題ですが、当時はオリンパスの問題が話題になっていました。

結局昔も今も企業がウソをつくことは変わらず続いてしまっていますね。

最近だとツイッターでの煽りも盛んですが、その辺もまたいつか書きたいものです。

当時の記事は以下の通りです。

今回のテーマは投資に関する「ウソ」についてです。企業のウソとどう向き合うかが負けない投資家としてのレベルを上げることにつながります。どの企業も自分たちを良く言うことはあれど、悪くいうことはありません、会社発表を信じて買ったら、大損したという人も多いでしょう。

さて、企業のウソとはどんなものがあるでしょうか?

すぐに思い浮かぶのは、粉飾決算や循環取引でしょう。これらは発覚した瞬間に株価は暴落、運が悪いと上場廃止の憂き目を見ることもあります。

次に良くあるのが、社長やIRのウソもあります。毎年売上げや利益を大きく予想して、年度後半に下方修正を出したり、株主優待の検討や拡充を約束しながら、いっこうに改善されないどころか、廃止や改悪をする企業もあります。

他にも社員が平気でウソをつくこともあります、確信犯だったり、社内での情報が共有されておらず、できるはずのものを出来ないといったりするケースなど様々あります。

さて、どうやったらこういった企業への投資を避けることができるでしょうか?また投資していてもいち早く気付くことが出来るでしょうか

会計上の企業のウソに気付く方法には、企業の価値を以下の3つで把握する必要があります

1.資産が生み出す収益やキャッシュフローをもとに、分析する

2.貸借対照表掲載の資産価値を分析する

3.同じような業態の会社と比較する。

どれも少しの勉強が必要ですが、ある程度学ぶことで、特に3の同業他社との数字の比較によって、利益率や貸借対照表の不自然なことに気付けることが多いです。貸借対照表の資産の部の内訳から、前年より現預金が大きく減り、棚卸し資産が大きく増えた場合などは、危ないことが多いです。

次に社長やIRのウソですが、これは発言を継続的に定点観測を行うことで、かなり被害を防ぐことが出来ます。優待を狙った株価上昇時に公募増資を何回かしたとか、毎年下方修正をしたといった過去を持つ企業を避け、むしろ控えめな予想数字を上げて、毎年上方修正を発表する企業に投資をしましょう。

最後の社員や従業員の質については実際にお店に行ったり、インターネットでの検索でわかることが多いです。私が投資を検討してた某外食チェーン店は、新規業態での出店で最初は評判も良くお客さんも入っていたのですが、それに気をよくした会社側が一気に出店を拡大。すると従業員教育が間に合わず、そのお店の評判は一気に悪化、多くの店舗で閑古鳥がないていたので、投資を見合わせた所、後日大きな下方修正を発表し、大きく株価が下がりました。

企業といえども人の集合体であり、意図的にウソを付くこともあれば、結果的にそうなってしまうこともあります。 投資する企業については出来る限りの情報を集めた上で、投資をしたいモノです

なお、この「企業のウソ」をテーマにした「ヘッテルとフエーテルのみにくいアサヒるの子 お金のために平気でウソをつく人たち」が幻冬舎より、発売されておりますので、よろしければ、ぜひお手にとって、物語にされた歴代の企業のウソを学んでみてください。

![[マネー・ヘッタ・チャン]のヘッテルとフエーテルのみにくいアサヒるの子 お金のために平気でウソをつく人たち](https://images-fe.ssl-images-amazon.com/images/I/51ywPL27ysL.jpg)

また、この連載は今回で最終回とのこと。この連載を頂いている間の2年間、月間マイナスなく、負けない投資家でいられましたが、これからは少し安心して、投資が出来るように思います(笑)

長い間ご愛読ありがとうございました。

皆さんの投資の成功をお祈りしております。

抜粋ここまで

当時はディーラーしながら、本を一冊書いたりととても積極的に活動していた時期でした。

その熱意を投資一本にぶつけていたら― とある意味、機会損失で破産だったなぁと最近思ったりもするのですが、何事も塞翁が馬、なにがどうなるかはこれからかと思っています。

日経マネーの過去記事は、今回の記事のサブ記事を次回アップして終わりとなります。

【連載アーカイブ】負けない投資家の思考法 日経マネー 2014年 6月号 ロシアから学ぶハイパーインフレ

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の10回目アーカイブのサブ記事をアップです。

ハイパーインフレという言葉が独り歩きしていますが、実際の他国のハイパーインフレを日本に換算してシミュレーションしてみた記事です。

もっともハイパーインフレ来る来る話はもう十数年の歴史がありまして一向に来る気配はありませんが。。。

当時の記事は以下の通りです。

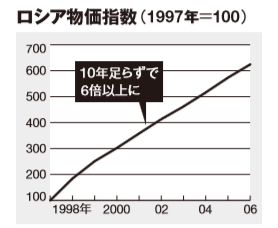

最悪の事態「ハイパーインフレ」がどういうものなのか、1998年のロシア破綻を参考として考えてみましょう。

1997年に1ドル=6・24ルーブルだったレートは、

破綻

1ヶ月後 14.84ルーブル

1年後 25ルーブル

3年後 30ルーブル

と推移し、併せて、物価も急上昇しました。

1997年を100とすると、

1998年 184

その1年後 251

3年後 358

5年後 462

と物価は上昇しました。

これは日本だと1ドル=100円だったレートが、破綻1ヶ月後に238円、1年後に400円、3年後には480円になったという事です。

破綻前に、資産を海外ドルで一万ドルを持っていたとすると、1万ドルは一ヶ月後に約238万円に一年後には、400万円になります。

物価の上がり方も同じならば、海外資産はそれ以上に増えています。

(外貨価値400%、値上がり251%)

ただ、長く持っていれば良いというわけではなく、3年後は外貨価値の伸びが悪くなります

(外貨価値480%、値上がり360%)。

こういった事を普段からシミュレートしておくと有事の際も慌てずに行動が出来るのではないでしょうか

参考書籍 サブプライム後の新資産運用―10年後に幸せになる新金融リテラシーの実践

抜粋ここまで

この記事をきっかけに、別途インフレのお話をさせていただくことになったのでなかなか思い出深い記事です

その話をまとめたのが以下の記事です

20年ぶりのインフレ社会をどう活かすか? 歴史から儲けれるか?

20年ぶりのインフレ社会をどう活かすか? 給与の移り変わり編

20年ぶりのインフレ社会をどう活かすか? 資産価格の推移編

20年ぶりのインフレ社会をどう活かすか? 株価の推移編

20年ぶりのインフレ社会をどう活かすか? 普通のインフレ編

20年ぶりのインフレ社会をどう活かすか? スタグフレーション編

20年ぶりのインフレ社会をどう活かすか? ハイパーインフレ編

【連載アーカイブ】負けない投資家の思考法 日経マネー 2014年 6月号 期間と目標額を決めた負けない投資法はあるのか

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の10回目アーカイブをアップです。

当時の日経マネーでの特集が(2020年までに)5000万という内容だったので、それに対して私なりの考えを書いてみました。

この4-5年間の相場で一億までは当たり前みたいなことになってますが、当時は5000万がひとつ到達点だったのだなと思うと、感慨深いものがあります。

暴落来る来る詐欺が続いていますが、そのうち来るとして、どのような考え方がいいのか、ひとつの参考になれば幸いです。

当時の記事は以下の通りです。

今回のテーマは「期間と目標額を決めた負けない投資法はあるのか」です。

結論から書くと、これはとても難しいことです。投資期間が長期になればなればなるほど、不確定な要素が乗数的に増えるからです。

リーマンショックが5年前の2009年、東日本大震災が3年前の2011年、そして今年はウクライナでの地政学リスクと中国のシャドーバンクによるチャイナリスクに焦点が当たっていて、この記事を書いている時点で、日経平均は三日で1000円近く下げ、まだ下げる気配を見せています。(14200円台。)

上記のような予測がとても難しいイベントが突発的に発生した時に資産を全て投資に回していたらどうなっていたでしょうか?

今号のテーマである「(2020年までに)5000万」を投資で達成した瞬間に、リーマンクラス級のイベントが発生してしまえば、築き上げた資産は、ものの半年で半分になってしまいます。これでは、リタイヤできると思っていたのに、また何十年も働く必要が出てきてしまいます。

かといって、投資をしないで、給料を貯蓄するだけでは、なかなか数千万ものお金を貯めることは難しいのもまた事実です。

では、どうすればいいのでしょうか?

まずは、いつまでにいくらを貯めて、引退するといった将来のある時期を自分で決めるのを止めることです。

具体的に言うならば、投資が飛び抜けて上手くいった場合から、投資がもうどうしようもないほど上手く行かなかった場合まで、何パターンかの投資設計を立てることでしょう。

リスクマネジメントの言葉を使うならば、「悲観的に準備し、楽観的に対処せよ。」というものです

この記事を読まれている方々は、20−50代の男性が多いと聞いています。目標とする金額は様々だと思いますが、目標金額を予定よりも早く達成したらどうするか、逆に達成できなかったらどうするかを考えておけば良いのです。

昨年のアベノミクスで目標金額を思ったよりずっと早く達成してしまった投資家は、時間とお金を持てあまし、結局もっと増やそうと考えて、今年の下げ相場で折角達成した目標金額を割ってしまったという人もいます。

逆にアベノミクスで株が急騰する前のボックス相場と下げ相場では、思ったほど資産が増えないどころか、じわじわと下がる株価を見て、まだまだ働かなくてはと思っていた個人投資家が沢山いました。

去年思ったより資産が増えてしまい、税金や今後の対処について頭を悩ませている投資家などもいます。

世の中の経済状況にリンクする投資法は、一年後のことですらわかりませんし、私のようにテクニカルや市場の歪みから利益を得ている投資法は、歪みがなくなったり、テクニカルが通用しなくなるタイミングだと途端に弱くなります。

どんな投資法にも一長一短があり、長期では、その一長一短が大きく反映されます。確率的に勝率が高い投資を愚直に続けつつ、市場の「あや」に巻き込まれて勝てない時もあると認識し、利益も期間を余裕を持って対処することが、本当の意味での負けない投資家につながることになるのです。

なお、「期間と目標額を決めた負けない投資法」として、唯一債券投資があるじゃないかと思われる方がおられるかもしれませんが、債券投資は企業破綻リスクとインフレリスクについては全く対応できません。

社債で金利3〜5%といったものがありますが、リーマンが潰れ、東電が実質債務超過であることを思えば、これもリスクはゼロではありません。また前号に書いたように強いインフレが来た場合、長期の社債もまた実質的な価値は減ってしまうということを補足しておきます。

抜粋ここまで

というわけで、常にフルインベストもひとつのやり方だと思うのですが、私は上記の理由故資産の半分くらいは今の相場だとキャッシュになっています。

【連載アーカイブ】負けない投資家の思考法 日経マネー 2014年 2月号 米国の実例からみるインフレと株価

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の9回目アーカイブのサブ記事をアップです。

米国の消費者物価指数の伸びとダウ工業株30種平均株価の伸びを比較した記事です。

結論から言うと株式投資の圧勝です。

この記事を書いていた2013年から2018年までに、日経平均の伸びと物価の伸びも日経の圧勝です。

当時の書いた記事が結果的に正しかったようでほっとしています。

当時の記事は以下の通りです。

インフレが続いてきたアメリカの株価はどう動いてきたのでしょうか?

右のグラフは、ダウ平均とCPI(消費者物価指数)の動きを示したものです。

第1次世界大戦、第2次世界大戦、ベトナム戦争といった戦時に株価はボックスに停滞し、戦争が終わるとダウが何年にも渡って上昇し続けるのが見て取れます。

そして、物価の上昇率(CPI)よりも株価の上げの方がはるかに大きいのがわかるでしょう。

ダウは約15年かけて5倍になるタイミングが数回あります。

本当に恒常的なインフレが、日本に起こるのであれば、日本も同様の動きをする可能性があるのです。よく「日経平均は3万円を目指す!」とか「来年の日経平均は5千円まで暴落する」といった無責任な予想をききますが、1年というスパンではアレな予想でも、10年というスパンで見れば、それらの予想も起こりうるのです。

もしインフレが来たら場合、株価や物価がどのように動くのか、知っておき、ある程度の資産をインフレで利益が出るように分散することの重要性を右のグラフは証明しています。

抜粋ここまで

10年以上の長期でみればここから日経平均が5万と言うこともありうるということは記憶の隅にとどめておいた方が良いかもしれませんね。

【連載アーカイブ】負けない投資家の思考法 日経マネー 2014年 2月号 インフレに負けない投資法

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の9回目アーカイブをアップです。

今までの連載と違って、今回の記事は、インフレに負けない投資法です。

この記事は今でもよく書いたなぁという記事です。

ある程度の資産を貯めたのであれば、その後は積極的に運用をしなくても論理的にはなんとかなるはずというのをわかりやすく書いたつもりです。

自分が今無職で積極的に投資をしなくても、それほど焦っていないのは以前この辺りを調べたからだと思っています。

皆さんの役にも立てば幸いです。

当時の記事は以下の通りです。

今回のテーマは「インフレに負けない思考法」です。

今年日経平均は50%近く上昇。円安も進み、海外でも国内でも投資をされているほとんどの方々には、良い1年だったと思われます。私の周りのもこの相場で一財産を築き上げ、世間一般から見ればもう働かなくてもいいというセミリタイヤも可能という方々がかなりおられます。

ただそういった方々が実際にセミリタイヤをするかというとさにあらず、何億、何十億とあっても投資を続けています。なぜかと聞くとインフレで資産が目減りするのが怖いと多くの方が声を揃えます。

書店を巡ると、資産運用コーナーには、「来るべきハイパーインフレに備える」とか「国家破綻の前に資産を逃がせ」と云った人々の不安を煽る本が、「アベノミクス相場で儲ける」とか「オリンピック10倍銘柄はこれだ」といった投機本と一緒に所狭しと並んでいます。

これでは、お金がいくらあっても安心出来ないのもわかります。将来の不安と、折角資産を増やせるチャンスを逃すかもしれないという二つの不安に挟まれているのです。

さて、果たしてインフレとはどういったものなのでしょうか?インフレが来ると本当に資産は目減りするのでしょうか?

失われた20年といわれる長い時間の中で私たちは物価が恒常的に上がり続けるという状態がすっかりわからなくなりました。なので過剰にインフレという言葉に反応しすぎているように思えます。

とある社会人向けセミナーで「インフレに一番弱いのはサラリーマンです!インフレに負けないためにもっと稼げるサラリーマンになる必要があるのです。そのためには、私の言うことを聞きなさい」(意訳)と何も知らない20−30代の社会人を脅して、高い受講料をせしめている会社を見ました。経済を少しでもかじっていれば、これが大嘘だというのがわかります。

むしろサラリーマンほど本来インフレに強い職種はありません。一般的なインフレでは、物価の上昇に併せて給料が上がっていくのが普通だからです。一方、年金額が決まっている年金生活者や、資産を取り崩して生活する退職者は、インフレに弱い存在です。

そういう意味で、数億あってもセミリタイアできない人たちの不安もわからないではありません。

しかし、実は歴史を遡って調べてみると恒常的なインフレでも、資産を減らさない方法というものが、とても簡単なやり方でいくつもあるのがわかります。

そのひとつが銀行の定期預金です。今は雀の涙のような銀行の預金金利ですが、本来の定期預金の金利はほぼインフレ率と連動するものでした。つまりインフレ率が5%なら、銀行の定期預金の金利も5%だったのです。なので一年もの定期預金を毎年切替えるだけで、銀行に預けているだけでも資産が減ることはなかったのです。(現在、金利が低いのは日本がインフレではなくデフレだったからで、むしろ金利がゼロでも預金の価値は上がっていたのです。)

同じような考えの商品に物価連動国債があります、これは物価が上下に連動して、元本が変わる国債で同様にインフレに強い商品です。

そして最後が日経平均かTOPIX連動のETFまたはファンド(投資信託)です。インフレになると株価があがるのが通常なので、これらのどれかを買っておけば、インフレに伴い、値段が上がり、資産の目減りを防ぐことが出来るというわけです。というよりも過去の事例ではインフレ率より良いリターンであることが多いです

(詳細は次回コラム参照)。

というわけで、単純なインフレであれば(国家破綻などは除く)、いずれかに資産を預ければ、資産価値はある程度守れるという訳なのです。では、今回はこの辺で。

抜粋ここまで

文中に出た物価連動国債ですが、日本物価連動国債ファンドはいくつか売買できますし、最近では世界物価連動のファンドも日本で買えるようになっています。

興味のある方は、どうぞ調べてみてください。

なお、以下は日本物価連動国債ファンドの2013年からのチャートです

これを見る限り物価上がってませんね、当時の心配は杞憂と成りました。

もちろん今後も物価が上がらないとは限りませんが

いつの時代も不安をあおる本が売れ、それに併せて私たちは踊ってしまうものですね

(当時上記のファンドを買いました)

【連載アーカイブ】負けない投資家の思考法 日経マネー 2013年 12月号 五輪の2〜3年前から株価は上がる?

こんにちは、ヘッタチャンです、

過去連載(日経マネー許諾済)「負けない投資家の思考法」の8回目アーカイブのサブ記事をアップです。

いよいよ2020年に迫ったオリンピックですが、開催国の株価は上がるのか?というのを治当時検証してみました。

北京五輪の値動きの二の舞にならないといいなぁというのが、改めて読み直した私の感想です。

当時の記事は以下の通りです。

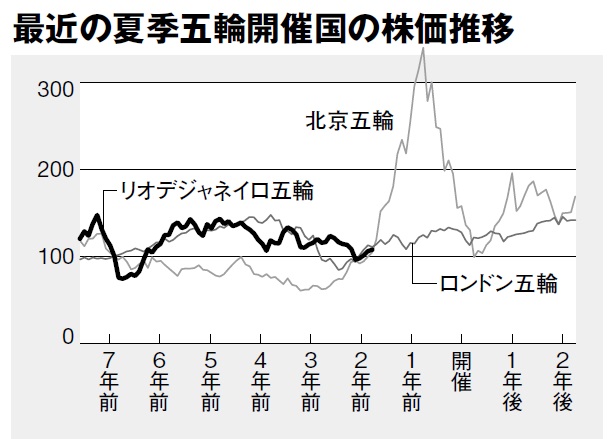

本当に夏季五輪の開催が決まった国の株価は上がるのかどうかを調べてみました。右下のグラフがその結果です。

調べたのは2008年の北京五輪、12年のロンドン五輪、16年のリオデジャネイロ五輪の3大会。2020年の東京五輪は開催から約7年前に開催が決まったため、この三大会についても、開催の約7年前を基準に株価の推移を見ました。

3件という少ないサンプルなのですが、開催の3年前から2年前のあたりで株価の上昇が起きるように見えます。ブラジルも約2年前に当たる今、上昇しつつあります。ただこれは、この間に起きたリーマン・ショックやサブプライムショック、米国の金融緩和による世界的な株価の上昇などを一切考慮に入れず、単にチャートを見ただけの結論です。ただ、五輪開催が決まったからといって、その後の株価が右肩上がりにはならないことは一目瞭然です。

9月の日本株市場は、五輪決定を好感して株価がかなり上がりました。この効果がイギリスのように長く続くと良いのですが、はてさて。

抜粋ここまで

2013年からの日経平均とTOPIXのチャートは以下の通りです

うーん、この記事を書いてからでも紆余曲折はあれど上ですね。

しかし2016年半ばからの上げピッチの速さが。。。

あと2年上がると良いのですが、神のみぞ知るですね

タイムマシーンで戻りたい今日この頃です笑